Odstąpienie od umowy pożyczki prywatnej na kartce – co musisz wiedzieć?

- Odstąpienie od umowy pożyczki prywatnej spisanej na kartce

- Czym w ogóle jest odstąpienie od umowy pożyczki?

- Prywatna umowa pożyczki na kartce a jej ważność

- Kiedy możesz odstąpić od umowy pożyczki spisanej na kartce?

- Jak złożyć oświadczenie o odstąpieniu, żeby było skuteczne?

- Jak skutecznie doręczyć oświadczenie o odstąpieniu?

- Skutki odstąpienia od umowy pożyczki – co dzieje się dalej?

- Praktyczne wnioski i ostrożności dla pożyczkodawcy

Odstąpienie od umowy pożyczki prywatnej spisanej na kartce

Pożyczka prywatna spisana na kartce wydaje się prosta: znajomy, rodzina, kilka tysięcy złotych na nagły wydatek, szybka umowa i zaufanie. Umowa pożyczki na kartce zazwyczaj zawiera tylko podstawowe dane: kwotę, termin zwrotu i podpisy. Problemy zaczynają się jednak wtedy, gdy pożyczkobiorca przestaje spłacać zobowiązanie, unika kontaktu, a Ty szukasz sposobu, by „odkręcić” całą sytuację.

W takiej chwili wiele osób zastanawia się, czy wystarczy samo oświadczenie o odstąpieniu od umowy – ustne, SMS-em lub krótkim mailem. W praktyce prawnej samo, lakoniczne oświadczenie bardzo rzadko będzie skuteczne, zwłaszcza gdy spór trafi do sądu. Prawo cywilne opiera się na dowodach i precyzyjnych komunikatach, a nie na domysłach.

Twoja „kartka” z umową pożyczki może być ważna i skuteczna, ale sposób, w jaki próbujesz ją zakończyć, ma kluczowe znaczenie. Odstąpienie od umowy pożyczki nie jest swobodną decyzją, którą można podjąć w dowolnym momencie. Musi istnieć konkretna podstawa prawna lub umowna, by takie oświadczenie w ogóle mogło odnieść skutek.

Dlatego zanim złożysz komukolwiek jakiekolwiek oświadczenie, warto zrozumieć, czym właściwie jest odstąpienie od umowy, kiedy można z niego skorzystać i jak zrobić to w sposób bezpieczny oraz możliwy do udowodnienia. Dopiero wtedy Twoje działania będą realnie chronić Twoje interesy finansowe, a nie wyłącznie wyrażać frustrację sytuacją.

Czym w ogóle jest odstąpienie od umowy pożyczki?

Odstąpienie od umowy pożyczki to nie to samo, co rozwiązanie umowy za porozumieniem stron czy jej wypowiedzenie. Każde z tych pojęć oznacza coś zupełnie innego i wywołuje inne skutki prawne. Kluczowe jest zrozumienie, że odstąpienie ma charakter „cofający” – traktuje umowę tak, jakby nigdy nie została zawarta.

W języku prawniczym mówi się, że odstąpienie wywołuje skutek wsteczny, czyli skutek ex tunc. Oznacza to, że wszystko, co strony sobie świadczyły, powinno wrócić do pierwotnego stanu. W przypadku pożyczki sprowadza się to przede wszystkim do obowiązku zwrotu otrzymanej kwoty pieniędzy, a czasem także określonych odsetek.

Nie można jednak odstąpić od umowy tylko dlatego, że po prostu się na nią „obraziliśmy” lub pożyczkobiorca zaczyna wzbudzać naszą nieufność. Możliwość odstąpienia musi mieć swoją podstawę, która wynika z jednego z dwóch źródeł:

- Przepisów ustawy – przykładowo z przepisów Kodeksu cywilnego regulujących niewykonanie zobowiązania lub zwłokę dłużnika.

- Postanowień samej umowy – czyli treści Twojej prywatnej umowy pożyczki zapisanej na kartce.

Jeżeli żadna z tych podstaw nie występuje, odstąpienie od umowy może być bezskuteczne. W efekcie Twoje oświadczenie będzie miało co najwyżej charakter psychologiczny, ale nie wywoła realnych skutków prawnych, na które liczysz.

Prywatna umowa pożyczki na kartce a jej ważność

Dobrą informacją jest to, że umowa pożyczki prywatnej spisana na kartce co do zasady jest ważna i skuteczna. Polskie prawo nie wymaga dla tego typu umów szczególnej formy, jak np. aktu notarialnego. Nawet umowa zawarta ustnie może być ważna, choć powyżej pewnej kwoty jej udowodnienie staje się znacznie trudniejsze.

Jeśli kwota pożyczki nie przekracza 1000 zł, przepisy dopuszczają formę ustną, choć z punktu widzenia dowodowego i tak warto zadbać o pisemne potwierdzenie. Natomiast gdy pożyczasz więcej niż 1000 zł, dla celów dowodowych wymagana jest forma dokumentowa, którą może być właśnie kartka z podpisami obu stron.

Sam fakt, że umowa została zawarta na zwykłej kartce papieru, nie obniża jej rangi. Problem pojawia się dopiero przy analizie treści dokumentu i późniejszym udowadnianiu poszczególnych postanowień. Jeżeli na kartce jasno określono:

- termin zwrotu pożyczki,

- ewentualne odsetki,

- konsekwencje opóźnienia,

- możliwość odstąpienia od umowy,

to masz w ręku solidny materiał dowodowy. Jeśli jednak umowa jest lakoniczna i milczy na temat zasad zakończenia stosunku prawnego, pozostaje Ci opieranie się na ogólnych przepisach Kodeksu cywilnego.

Dobrze skonstruowana umowa pożyczki prywatnej powinna przewidywać nie tylko kwotę i termin, lecz także różne warianty problematycznych zachowań dłużnika. Brak takich regulacji nie przekreśla Twoich szans, ale wymusza bardziej złożone działania prawne i powoływanie się na przepisy ustawowe.

Kiedy możesz odstąpić od umowy pożyczki spisanej na kartce?

Podstawy do odstąpienia od prywatnej umowy pożyczki muszą wynikać albo z umowy, albo z ustawy. Inaczej mówiąc, nie ma dowolności – odstępujesz wyłącznie wtedy, gdy masz do tego prawo wyraźnie przewidziane w przepisach lub Waszym pisemnym porozumieniu.

Gdy umowa na kartce przewiduje możliwość odstąpienia

Najlepsza dla Ciebie sytuacja to taka, w której Twoja umowa pożyczki zawiera wyraźny zapis o prawie odstąpienia. Może to wyglądać tak: „W przypadku braku zwrotu pożyczki w terminie do dnia X, Pożyczkodawca ma prawo odstąpić od niniejszej umowy i żądać natychmiastowego zwrotu całej kwoty wraz z odsetkami”.

Tego rodzaju klauzula jasno wskazuje:

- kiedy możesz złożyć oświadczenie o odstąpieniu,

- jakie są skutki dla pożyczkobiorcy,

- jakie roszczenia możesz dochodzić po złożeniu oświadczenia.

W takiej sytuacji Twoje działania są znacznie prostsze – powołujesz się bezpośrednio na określony punkt umowy, a następnie formułujesz pisemne oświadczenie zgodnie z przewidzianą procedurą. Dlatego przy spisywaniu nawet najprostszej „kartki” warto od razu zadbać o takie postanowienie.

Gdy opierasz się wyłącznie na przepisach Kodeksu cywilnego

Jeżeli w Twojej umowie nie ma zapisów o odstąpieniu, musisz sięgnąć do przepisów Kodeksu cywilnego. Najczęstszą przyczyną problemów jest zwłoka pożyczkobiorcy w zwrocie pieniędzy. Dłużnik nie oddaje kwoty w umówionym terminie, a Ty zastanawiasz się, jakie masz możliwości działania.

W przepisach dotyczących umów wzajemnych pojawia się art. 491, który stanowi, że w razie zwłoki jednej ze stron druga może wyznaczyć dodatkowy termin z zagrożeniem odstąpienia, a po jego bezskutecznym upływie albo żądać wykonania, albo odstąpić od umowy. Umowa pożyczki co do zasady nie jest jednak typową umową wzajemną, gdzie świadczenie jednej strony jest odpowiednikiem świadczenia drugiej.

Z tego powodu stosowanie art. 491 do pożyczki może być problematyczne i w praktyce wymaga ostrożności. Bardziej adekwatne są ogólne przepisy o:

- zwłoce dłużnika (art. 476 Kodeksu cywilnego),

- skutkach zwłoki i możliwości żądania odszkodowania (art. 477 i następne).

W realiach pożyczki prywatnej celem wierzyciela jest zwykle odzyskanie pożyczonej kwoty wraz z odsetkami, a nie „anulowanie” umowy w sensie pełnego skutku wstecznego. Odstąpienie od umowy pożyczki po wydaniu pieniędzy jest raczej wyjątkiem niż regułą i może mieć znaczenie głównie deklaratywne – jako wyrażenie woli definitywnego zakończenia współpracy i skierowania sprawy na drogę sądową.

Niezależnie jednak od konstrukcji prawnej, konieczne jest wcześniejsze wezwanie pożyczkobiorcy do zapłaty z wyznaczeniem dodatkowego, realnego terminu (najczęściej 7–14 dni). Dopiero po bezskutecznym upływie tego terminu otwiera się pole dla dalszych kroków – czy to w stronę odstąpienia, czy bezpośredniego dochodzenia roszczeń.

Jak złożyć oświadczenie o odstąpieniu, żeby było skuteczne?

Kluczowe pytanie brzmi: czy wystarczy samo oświadczenie o odstąpieniu od umowy? Odpowiedź brzmi: zdecydowanie nie wystarczy, jeśli jest tylko ustne. W sporze sądowym trudno będzie wykazać, co dokładnie powiedziałeś, kiedy i w jakim kontekście. Ustne rozmowy rzadko stanowią mocny dowód.

Formy takie jak e-mail czy SMS mogą spełniać wymogi formy dokumentowej, jednak nadal są bardziej podatne na kwestionowanie, np. co do treści czy autora. Najbezpieczniejsza i najbardziej przejrzysta jest zawsze forma pisemna na papierze, podpisana własnoręcznie przez pożyczkodawcę.

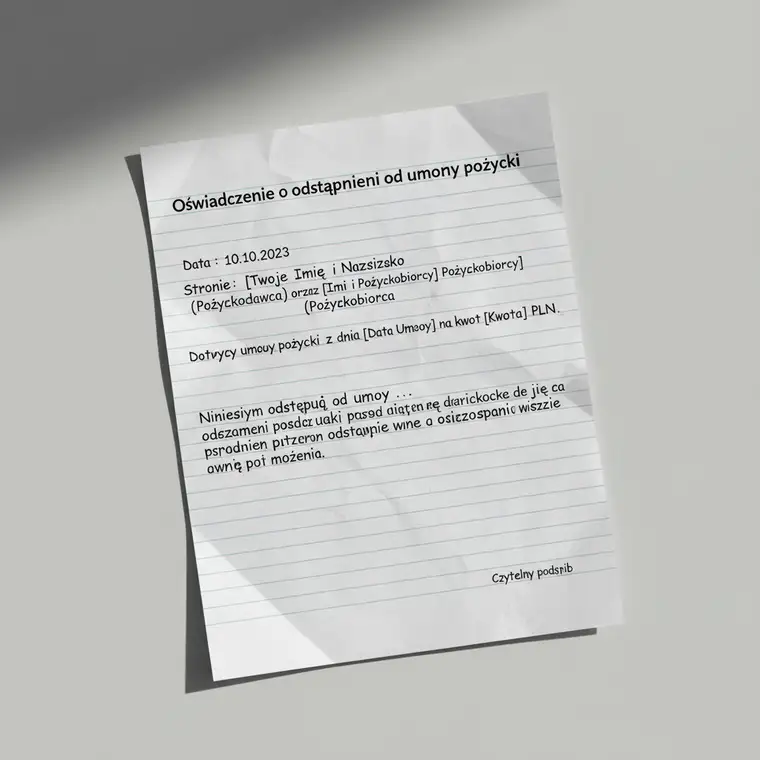

Co powinno zawierać pisemne oświadczenie o odstąpieniu?

W poprawnie sporządzonym oświadczeniu warto zamieścić:

- Dane stron – imię, nazwisko, adres pożyczkodawcy oraz pożyczkobiorcy.

- Dokładne oznaczenie umowy – datę zawarcia, kwotę pożyczki, ewentualny numer umowy, jeśli go nadano.

- Wyraźne sformułowanie woli – np. „Niniejszym odstępuję od umowy pożyczki z dnia…”.

- Podstawę odstąpienia – wskazanie konkretnego paragrafu umowy lub opisanie bezskutecznego upływu dodatkowego terminu wyznaczonego wcześniej w wezwaniu do zapłaty.

- Żądanie zwrotu świadczeń – zaznaczenie, że domagasz się natychmiastowego zwrotu kwoty pożyczki wraz z odsetkami umownymi lub ustawowymi, jeśli są należne.

- Datę i podpis – czytelny podpis pożyczkodawcy, najlepiej w oryginale.

Tak sporządzone oświadczenie tworzy spójny ciąg dowodowy wraz z wcześniejszym wezwaniem do zapłaty i samą umową pożyczki. Ma to zasadnicze znaczenie, gdy sprawa trafi ostatecznie do sądu i trzeba będzie wykazać zarówno istnienie długu, jak i podjęte działania zmierzające do jego odzyskania.

Jak skutecznie doręczyć oświadczenie o odstąpieniu?

Nawet najlepiej napisane oświadczenie o odstąpieniu od umowy pożyczki nie wywoła skutków prawnych, jeśli druga strona nie będzie mogła się z nim zapoznać. Z tego powodu sposób doręczenia dokumentu jest absolutnie kluczowy dla jego skuteczności.

Nie jest dobrym pomysłem:

- wręczanie pisma „do ręki” bez pokwitowania,

- wysyłka zwykłym listem bez potwierdzenia nadania i odbioru,

- liczenie na komunikatory internetowe jako jedyną formę kontaktu.

Najbezpieczniejszą drogą jest wysłanie pisma listem poleconym za potwierdzeniem odbioru (ZPO). Dzięki temu:

- masz potwierdzenie, że pismo zostało nadane,

- otrzymujesz zwrotne potwierdzenie odbioru przesyłki przez adresata,

- możesz wykazać, kiedy dokładnie dłużnik miał realną możliwość zapoznania się z treścią.

Warto zachować zarówno potwierdzenie nadania, jak i zwrotną „zwrotkę” z poczty. Razem z kopią wysłanego oświadczenia tworzą one zestaw dokumentów, który w sądzie stanowi mocny dowód na to, że oświadczenie o odstąpieniu od pożyczki zostało skutecznie doręczone.

Jeśli adresat odmawia odbioru, nie aktualizuje adresu korespondencyjnego lub unika listonosza, w praktyce i tak można uznać doręczenie za skuteczne po spełnieniu określonych warunków formalnych. To kolejny powód, dla którego warto korzystać z oficjalnych kanałów wysyłki, a nie nieformalnych ustaleń.

Skutki odstąpienia od umowy pożyczki – co dzieje się dalej?

Po skutecznym złożeniu i doręczeniu oświadczenia o odstąpieniu od umowy pożyczki umowę traktuje się jako nieistniejącą od początku. W praktyce oznacza to konieczność „rozliczenia się wstecz” z tego, co strony sobie świadczyły w związku z umową.

W przypadku pożyczki najważniejsze jest:

- natychmiastowe zobowiązanie pożyczkobiorcy do zwrotu pożyczonej kwoty,

- obowiązek rozliczenia ewentualnych odsetek lub innych świadczeń przewidzianych w umowie.

Jeżeli po odstąpieniu od umowy dłużnik nadal nie zwraca pieniędzy, samo oświadczenie nie spowoduje automatycznego „pojawienia się” środków na Twoim koncie. Jego rola polega na tym, że staje się ono kluczowym dowodem w postępowaniu sądowym, obok umowy pożyczki i wezwań do zapłaty.

Sąd, rozpoznając sprawę o zapłatę:

- bada istnienie i treść zobowiązania,

- ocenia, czy odstąpienie od umowy miało podstawę i zostało dokonane prawidłowo,

- ustala, jakie roszczenia przysługują pożyczkodawcy (kwota główna, odsetki, ewentualne odszkodowanie).

Odstąpienie pełni więc przede wszystkim funkcję porządkującą stosunek prawny między stronami i pokazuje, że pożyczkodawca wyczerpał polubowne próby odzyskania długu. To ważny element procesu, który może wzmocnić Twoją pozycję zarówno w sądzie, jak i w ewentualnych negocjacjach ugodowych.

Praktyczne wnioski i ostrożności dla pożyczkodawcy

Analizując kwestie odstąpienia od umowy pożyczki, można wyciągnąć kilka praktycznych wniosków, które pomagają realnie chronić swoje interesy finansowe. Nawet jeśli udzielasz pożyczki bliskiej osobie, warto podejść do sprawy profesjonalnie i z pewną dozą ostrożności.

Po pierwsze, zawsze zadbaj o formę pisemną, nawet przy mniejszych kwotach. Umowa na kartce z datą, podpisami i podstawowymi warunkami jest nieporównywalnie lepsza niż ustne ustalenia. Dodatkowo postaraj się ująć w umowie:

- wyraźny termin zwrotu,

- zasady naliczania odsetek za opóźnienie,

- warunki, w jakich możesz odstąpić od umowy.

Po drugie, pamiętaj, że nie możesz odstąpić od umowy bez podstawy prawnej lub umownej. Sam fakt, że dłużnik się spóźnia, nie uprawnia jeszcze do dowolnych decyzji. Konieczne jest wcześniejsze wezwanie do zapłaty z dodatkowym terminem, a dopiero później ewentualne oświadczenie o odstąpieniu lub skierowanie sprawy do sądu.

Po trzecie, w prawie nic nie dzieje się „samo”. Jeśli chcesz skutecznie odzyskać pożyczone pieniądze, musisz działać aktywnie: sporządzić dokumenty, wysłać je odpowiednią drogą i zachować dowody wszystkich czynności. Liczenie na ustne zapewnienia czy przypadkowe SMS-y może skończyć się fiaskiem na sali sądowej.

Wreszcie, w sytuacjach, gdy w grę wchodzą większe kwoty lub szczególnie napięte relacje osobiste, konsultacja z prawnikiem może uchronić Cię przed kosztownymi błędami. Nawet najlepiej sporządzona „kartka” nie zastąpi profesjonalnej analizy prawnej w skomplikowanych sporach. Lepiej wcześniej uporządkować dokumenty i strategię działania, niż później mierzyć się z konsekwencjami nieprzemyślanych kroków.